2025年4月1日

5月は、税金の月!

自動車税や固定資産税のお便りが届いていませんか?

納付書が来ても、納税すべき金額だけを見て、ボーっと支払っていませんか?

今回は、戸建にお住いの方を中心に固定資産税についてご紹介したいと思います。

どうぞ、最後までよろしくお願いします。

★なお、この内容は2025年4月時点の情報をもとに執筆しております。

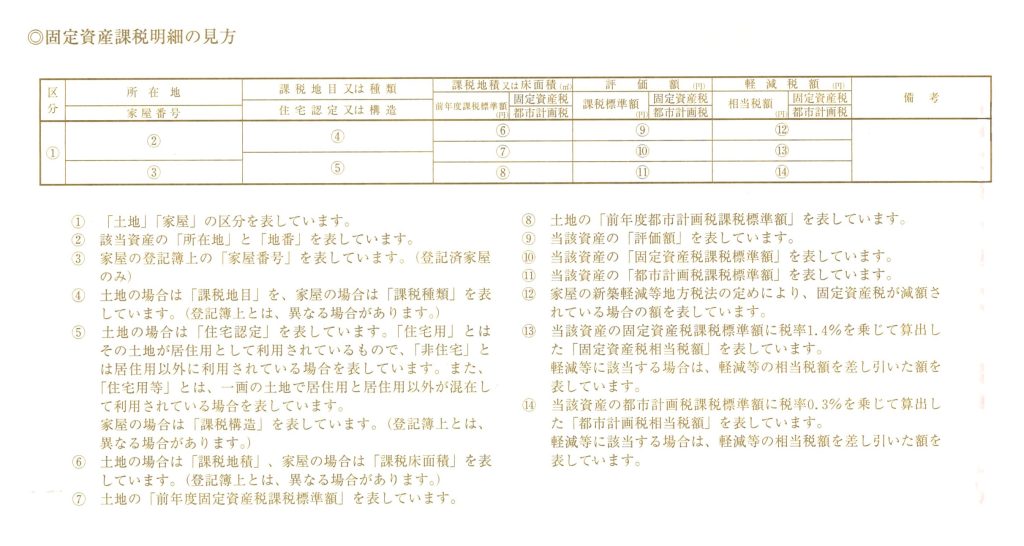

不動産を所有していると毎年「固定資産税」がかかります。

基本は「1月1日時点の所有者に納税義務」があります。

従って、年度の途中で売却した場合も、1月1日に所有していた人に納税義務があるということになります。

ただ、実際の取引では売主が買主に、日割りした固定資産税を売却価格に上乗せして請求するという形式が一般的になっています。

なお、土地と家屋は別々に計算されますので、借地に家を建ててお住いの方は家屋のみの納税義務となります。

固定資産税は、

課税標準額×1.4%(標準税率)

の計算式で計算されます。

ただし、自治体の条例によって異なる税率を設定することも可能です。

課税標準額は地価公示価格70%を目途に評定され3年ごとに評価替えがあります。

家が建っていると税金が安くなるということを聞いたことはありませんか?

小規模住宅用地(200㎡以下の住宅敷地)は、特例により課税標準額の6分の1で計算されます。

また、新築住宅(家屋)は新築して数年は税額が2分の1に軽減されます。

市街化区域にある土地・家屋に対して課されます。

市街化区域は、すでに市街地を形成している区域・これからおおむね10年以内に優先的、計画的な市街化を予定している地域です。

住宅街にある土地はほとんどが市街化区域といえます。

税額は各市町村が課税標準に対して0.3%までの範囲内で決定することができます。

自治体によっては導入していないこともあります。

-1-300x212.jpg)

これで、ボーっと支払っているとは言わせません!